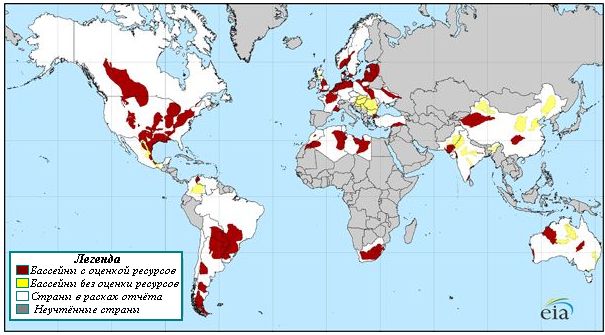

Месторождения газоносных сланцев

Сегодня проблема сланцевого газа, по мнению эксперта в этой области Д. Борисова, становится всё более актуальной. «В 2005 году его доля в американской газодобыче составляла около 5%, сейчас – чуть более 20%, а к 2035 году может вырасти до 49%», – поясняет аналитик. «Если это произойдет, то цены на европейском рынке вновь окажутся под давлением, как это произошло после запуска новых СПГ заводов в Катаре, со всеми вытекающими отсюда негативными последствиями для «Газпрома».«Газпром» уже несёт весьма серьёзные потери от сланцевого газа. Сланцевый «переворот» основательно подорвал планы «Газпрома» по разработке Штокмановского месторождения в Арктике, рассчитанные, прежде всего, на поставки в США. Американцы уже решили свою проблему с дефицитом газа и вышли из проекта. Вслед за ними норвежский партнер «Статойл» также вернул 24-процентный пакет акций «Штокман девелопмент» «Газпрому». В итоге менеджеры «Газпрома» вынуждены были признать, что разработка месторождения в Баренцевом море провалилась. 29 августа член правления российского «Газпрома» В. Черепанов объявил, что реализация первой фазы освоения газоконденсатного месторождения на шельфе Баренцева моря откладывается на неопределённый срок, так как все участники проекта пришли к выводу, что расходы по нему слишком велики.

Пока что страны Центральной Европы ещё сильно зависят от поставок природного газа из России. В 2010 году Польша импортировала из России 63% потребляемого этой страной природного газа, Венгрия – 80%, Чехия – 92%, Словакия – 95%. Но польское правительство, обнадёженное американским опытом, передало концессии на разработку в своей стране сланцевых газовых месторождений американским компаниям (заявленные запасы сланцевого газа в Польше 346 – 768 млрд. куб. метров, что хватит на 50 лет потребления). Словакия и Венгрия рассматривают возможность последовать примеру Польши в разработках сланцевого газа.Даже «братская» Украина, с которой «Газпром» вёл газовые войны, надеется на реванш. Страна почти на 80% зависит от поставок российского газа, но рассчитывает в ближайшем будущем всё поменять – Киев намерен начать разработки собственных сланцевых месторождений с тем, чтобы уйти от российского газового диктата. Сегодня некоторые эксперты уверены, что «Газпрому» осталось всего четыре «тучных года» до «эры сланцев». Возможно, уже с 2016 года крупнейший мировой потребитель газа – США начнут экспортировать сланцевый газ.

Американское агентство Energy Information Administration's (EIA) прогнозирует, что цена на сланцевый газ будет почти в четыре раза меньше цены, прописанной в долгосрочных контрактах «Газпрома». Сегодня разрыв в ценах довольно высок: если в Европу «Газпром» поставляет газ по цене около 400 долларов за тыс. кубометров, то для российских потребителей – в среднем по 100 долларов. И быстро ликвидировать разрыв не получится – резкое сближение тарифов чревато социальным взрывом.Уже сегодня стало очевидно, что увеличение доли сланцевого газа на мировом рынке – не пиар-акция, а долгосрочная тенденция. Поставщикам «голубого топлива», в том числе, – «Газпрому» придётся столкнуться с усилившейся конкуренцией. Хотя, конечно, сланцевый газ далеко не такой сильный конкурент, как это сейчас, в поддержку демпинговой политики США, подаётся в СМИ. Технология добычи сланцевого газа предполагает огромные объёмы буровых работ, т.к. пробуренная под сланцевый газ скважина вырабатывает свой ресурс за 1-2 года. А в газодобыче буровые работы – главный фактор формирования себестоимости, то есть традиционная добыча природного газа всё-таки дешевле добычи сланцевого.

Однако, пусть этими проблемами занимаются политэкономы (или, если так больше нравится, экономополитики). Нас, «розмыслов», как нас называли в старину, должен заботить другой вопрос: какие «ассигнации» разумнее жечь – природно-газовые или сланцевые! Да и вообще, стоит ли их жечь? Вспомним при этом, что метан – тот самый кирпичик, из которого химики строят большинство своих «зданий», а основную часть природного газа составляет метан (CH4) – от 92 до 98 %. Оставшиеся проценты в природном газе составляют более тяжёлые углеводороды (гомологи метана) – этан (C2H6), пропан (C3H8), бутан (C4H10), а также другие неуглеводородные вещества: водород (H2), сероводород (H2S), диоксид углерода (СО2), азот (N2), гелий (Не). Но этих примесей, особенно не углеводородных, так мало, что природный газ – это уже практически чистое сырьё для оргсинтеза!Состав же сланцевого газа сильно варьирует в зависимости от месторождений. Общее для состава сланцевого газа то, что он "преимущественно метановый" и менее калорийный, чем его природный собрат, а также то, что в нём всегда много серы, в том числе, пиритной и органической. Каков состав американского сланцевого газа нам пока неизвестно, но генераторный газ, получаемый из каширских сланцев (выход 500-600 м3/т сланца), содержит значительное количество соединений тиофенового ряда, которые безвозвратно теряются при его сжигании, загрязняя окружающую среду.

Между тем, выделение продуктов тиофенового ряда не только компенсирует капитальные затраты на такое производство, но и позволит добиться значительной коммерческой эффективности предприятия в целом. Так, например, при объёме переработки 100 тыс. т сланца в год можно выделить 1940 т натрий-ихтиола, 650 т ихтиола медицинского, 650 т пластификатора и 3400 т мастики. При этом можно также получить около 50 т тиофена и 150 т метилтиофенов.Возникает вопрос получения энергии, ведь около 75% всей электроэнергии России производится на тепловых электростанциях. Но, во-первых, здесь мы существенно отстаём: в мире сейчас на тепловых электростанциях производится менее 50% всей электроэнергии (прежде всего, из-за их низкого кпд – ТЭС, если последовательно оценить различные этапы преобразования энергии, превращает в электрическую не более 32% энергии топлива).

Во-вторых, ТЭС всего мира, в том числе и России, выбрасывает в атмосферу ежегодно 200-250 млн. тонн золы и около 60 млн. тонн сернистого ангидрида, поглощая огромное количество кислорода. В-третьих, работающие на угле ТЭС вне конкуренции по радиоактивному заражению окружающей среды – нормально работающие АЭС на их фоне просто незаметны. Более того, суммарно АЭС с момента своего появления, даже с учётом всех аварий, меньше загрязнили среду радиоактивными выбросами, чем угольные ТЭС за этот же период. А ведь нельзя забывать и о прочих вредных выбросах ТЭС, которых у тех же АЭС нет!Конечно, работающие на природном газе ТЭС менее вредны, но кислород-то они всё-равно поглощают! Почему же мы с упорством огнепоклонников продолжаем жечь ассигнации?! Неужели нет альтернативы? Есть, и все это знают!

Современные ГЭС позволяют производить до 7 ГВт энергии, что вдвое превышает показатели действующих в настоящее время ТЭС и современных АЭС. Они производят наиболее дешевую электроэнергию, хотя и имеют довольно большую себестоимость постройки и отличаются сезонностью работы, столь неудобной для промышленности.Наконец, несмотря на то, что так называемые «нетрадиционные» виды электростанций занимают всего 0.07% в производстве электроэнергии, развитие этого направления в России имеет большое значение, особенно учитывая размеры территории страны. На 2006 г. в России разведано 56 месторождений термальных вод с дебитом, превышающим 300 тыс. м3/сутки. Одно из крупнейших геотермальных месторождений в мире расположено у вулкана Мутновский (малая долина гейзеров).

На 20 месторождениях ведётся промышленная эксплуатация, среди них: Паратунское (Камчатка), Казьминское и Черкесское (Карачаево-Черкессия и Ставропольский край), Кизлярское и Махачкалинское (Дагестан), Мостовское и Вознесенское (Краснодарский край). По имеющимся данным, в Западной Сибири имеется подземное море площадью 3 млн. м3 с температурой воды 70 – 90°C.Пока же все Российские геотермальные электростанции расположены на территории Камчатки и Курил, и, хотя суммарный электропотенциал пароводных терм только Камчатки оценивается в 1 ГВт рабочей электрической мощности, геотермальный потенциал всей России (2009 г.) реализован в размере чуть более 80 МВт установленной мощности и около 450 млн кВт·ч годовой выработки:

Вот теперь основной вопрос: на что же разумнее тратить средства – на трубы для перекачки ценнейшего сырья в топки всего мира или на альтернативные источники? Ведь всегда выгоднее продавать готовый продукт (в том числе, и электроэнергию), чем полуфабрикат, тем более сырьё! Может быть, вместо Южной трубы проложить Южный кабель и гонять по нему не молекулы, а электроны? А освободившиеся молекулы направить химзаводам, вновь построенным на съэкономленные средства?Вот только как без советской власти увязать ЕЭС с Газпромом? Объединить их в холдинг, что ли? Например, с такой эмблемой: